Bitte alle einsteigen – der Zug fährt ab – und zwar kommen wir zu Part zwei – Zwischenstopp: Geschäftsorganisation in der Buchhaltung. Der erste große Schritt ist getan: Dein Business ist gegründet und die ersten Amtswege vollbracht. Nun heißt es: Geld verdienen.

Als Unternehmer bist Du dazu verpflichtet, Belege zu sammeln und Aufzeichnungen zu führen und diese mindestens sieben Jahre aufzubewahren.

Geschäftskonto eröffnen

Wir empfehlen, ein eigenes Geschäftskonto (oder separates Girokonto bzw. Unterkonto deines bestehenden Girokontos) für Deine Selbstständigkeit zu eröffnen – der große Vorteil dabei ist die einfachere Trennung von geschäftlichen und persönlichen Finanzen – das wiederum erleichtert die Steuererklärung.

Informiere Dich bei Deiner Bank, vielleicht gibt es hier spezielle Angebote für Gründer oder Unterkonten zu Deinem bestehenden Girokonto. Vergleiche kannst Du auch hier abfragen.

Nebenberuflich Selbstständige können ihren Zahlungsverkehr problemlos über ihr privates Girokonto abwickeln. Dennoch gilt auch hier: eine saubere Aufteilung macht das Unternehmerleben leichter. Zusätzlich solltest Du darauf achten, dass Deine zukünftige Bank die Auszüge als Excel, CSV, oder XML-Datei (CAMT.053) auswerten kann, damit die Bankauszüge automatisiert weiterverarbeitet werden können, das spart viel Zeit und Kosten.

Welche Grundlagen der Buchführung gelten für mich?

Ob Du als Einzelunternehmer oder Personengesellschaft (OG, KG) zu einfacher oder doppelter Buchführung verpflichtet bist, kommt auf Deinen Umsatz an. Zur Doppelten Buchführung verpflichtet bist Du, wenn:

- Dein Umsatz in zwei aufeinanderfolgenden Jahren 700.000 oder in einem Jahr 1.000.000 überschreitet (Einzelunternehmer & Personengesellschaften)

Ein Unternehmen muss seinen Gewinn mittels Doppelter Buchhaltung ermitteln, wenn es sich um eine Kapitalgesellschaft handelt (GmbH, AG).

Für Freiberufler, zu denen z.B. Rechtsanwälte, Steuerberater und Ärzte gehören, gilt keine Pflicht zur Doppelten Buchführung. Diese kann aber freiwillig gemacht werden.

Als Kleinunternehmen profitierst Du von der Regelung der Einfachen Buchführung. Einfache Buchführung bedeutet, dass Du Deine Ein- und Ausgaben eines Geschäftsjahrs gegenüberstellst. (EA-Rechnung)

Bei der doppelten Buchführung werden die Einnahmen und Ausgaben zweimal erfasst, d.h. auf zwei Konten gebucht. Die Grundlage der doppelten Buchhaltung ist die Bilanz.

Wir organisiere ich meine Buchhaltung?

Ordnung ist das halbe Leben. Als Steuerberater bevorzugen wir, wenn sich auch unsere Kunden dem digitalen Zeitalter anpassen und die Buchhaltung papierlos erfolgt.

So geht richtige Belegordnung digital und offline.

Tipp 1: Arbeite mit Buchhaltungssoftware wie z.B.: Easybill. Schau, dass Deine Bank (Girokonto, Paypal, Kreditkarten) Auszüge in CSV oder XML bereitstellen kann.

Tipp 2: Überlege Dir schon vorher, welche Aufgaben Du selbst übernehmen kannst (Belege sammeln, etc.) und was der Steuerberater für Dich erledigen soll- (Steuererklärung, UVAs…)

Tipp 3: Setze für Deine monatliche Buchhaltung einen Termin in Deinen Kalender- (UVA, Steuererklärung…). Beachte, dass Du die Unterlagen auch rechtzeitig dem Steuerberater zukommen lässt.

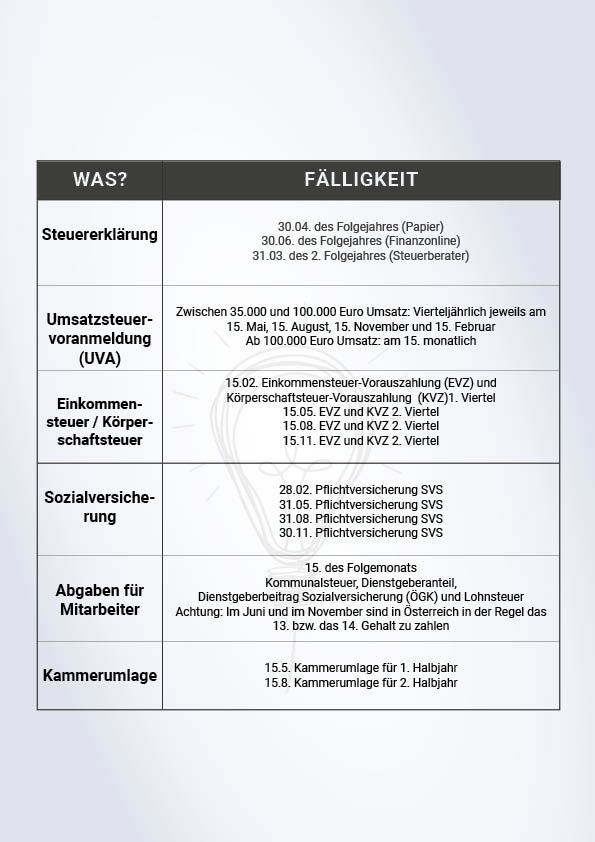

Welche Termine sind einzuhalten?

Muss ich eine UVA (Umsatzsteuervoranmeldung) abgeben?

Die Umsatzsteuer, die auf den Rechnungen ausgewiesen wurde, musst Du dem Finanzamt abführen. Wie hoch dieser Betrag ist, wird im Rahmen der Umsatzsteuervoranmeldung (UVA) ermittelt.

Als Kleinunternehmer (Jahresumsatz unter 35.000 Euro) ist man im Grunde von der Umsatzsteuer befreit und muss daher keine UVA abgeben. Ausnahme: Das Finanzamt fordert Dich dazu auf oder Du tätigst innergemeinschaftliche Erwerbe / bzw. sonstige Leistungen im Reverse Charge Verfahren.

Unternehmer, deren Umsätze im vorangegangenen Kalenderjahr 35.000 Euro überstiegen haben, sind verpflichtet, vierteljährlich Umsatzsteuervoranmeldungen einzureichen.

Bei einem Vorjahresumsatz von mehr als 100.000 Euro sind monatliche Umsatzsteuervoranmeldungen abzugeben.

*Gründer geben zu Beginn ihrer Selbstständigkeit die UVAs monatlich ab, bis das erste komplette Geschäftsjahr abgeschlossen wurde. Erst dann kann das Finanzamt das Unternehmen richtig einstufen.

Die UVA wird mittels Formular U 30 via FinanzOnline ans Finanzamt geschickt.