In diesem Artikel greifen wir eine sehr gute Frage auf, die uns ein aufmerksamer Blogleser zu unserem Beitrag zum Thema Reverse Charge gestellt hat: „Gilt Reverse Charge bei der Leistungserbringung auch im Drittland?

Dazu wollen wir vor ab kurz den juristischen Hintergrund der Reverse Charge Regelung ansprechen. Die EU hat diese Regelung in ihren Mehrwertsteuerrichtlinien, zu deren Umsetzung die einzelnen Mitgliedstaaten verpflichtet sind, festgelegt. Das bedeutet, dass die EU Länder diese Regelung auch in ihren nationalen Gesetzen umgesetzt haben müss(t)en. Daher kann man innerhalb der EU davon ausgehen, dass die jeweils nationalen Gesetze im Hinblick auf Reverse Charge übereinstimmen.

In Österreich ist das Reverse Charge System im §19 UStG geregelt. Und nun kommen wir wieder zu unserer eingangs andiskutierten Frage zurück: Der §19 UStG gilt nämlich nicht nur für B2B Geschäfte mit anderen EU-Staaten, sondern auch für Drittstaaten. Allerdings mit einem ganz wesentlichen Unterschied: Bei Drittstaaten kann nicht automatisch davon ausgegangen werden, dass diese Reverse Charge bzw. ein vergleichbares System anwenden – obwohl das in vielen Ländern der Fall ist (z.B. in der Schweiz).

Fall 1: Ein österreichisches Unternehmen erbringt Dienstleistungen für ein Unternehmen mit Sitz in einem Drittland

Auch bei B2B Dienstleistungsgeschäften mit Drittstaaten gilt, dass die Leistung am Empfängerort steuerpflichtig wird. Damit ist diese in Österreich nicht steuerbar und nicht steuerpflichtig. Das entspricht im Wesentlichen dem Reverse Charge. Ob auch in Drittstaaten das Reverse Charge System angewendet wird, muss im jeweiligen Land geprüft werden.

Tipp: Mit unserer Beteiligungsgesellschaft InterGest haben wir in über 50 Ländern weltweit Partner, die Sie dabei gerne unterstützen können

Was Sie bei der Rechnungserstellung beachten müssen

Vorab müssen die Voraussetzung erfüllt werden, unter denen Dienstleistungen, die Sie im Ausland erbringen in Österreich nicht steuerbar und nicht steuerpflichtig sind:

- Es handelt sich um eine Dienstleistung

- Leistungserbringer und Leistungsempfänger sind Unternehmer

Dass der Leistungsempfänger im Drittland ein Unternehmer ist, müssen Sie gegenüber der österreichischen Finanz nachweisen können. Das funktioniert innerhalb der EU mit der Überprüfung der UID-Nummer. Wenn Ihr Kunde hingegen seinen Sitz in einem Drittland hat müssen Sie von diesem ein „Certificate of Registration“ einholen. Und zwar vor der Ausstellung der Rechnung (damit Sie diese dann richtig ausstellen können).

Der Ablauf lässt sich im Detail wie folgt darstellen:

1) Sie erhalten einen Auftrag für eine Dienstleistung aus einem Drittland

2) Sie holen sich vom Kunden das Certificate of Registration ein

3) Sie bringen in Erfahrung, ob in dem betreffenden Drittland das Reverse Charge angewendet wird. Dazu müssten Sie sich bei einem vor Ort ansässigen Steuerberater oder beraten lassen.

- Wenn in dem Drittland Reverse Charge angewendet wird, stellen Sie Ihre Rechnung ohne Umsatzsteuer aus. Ihr Kunde muss dann die Umsatzsteuer selbst berechnen und an das jeweilige Finanzamt abführen.

- Wenn in dem Drittland kein Reverse Charge angewendet wird, dann müssen Sie die Rechnung mit dem im Drittland gültigen Steuersatz ausstellen.

Das Wichtigste für Sie:

Im Falle einer Umsatzsteuerprüfung müssen Sie auf jeden Fall nachweisen können, dass Ihr Kunde im Drittland die Unternehmereigenschaft besitzt. Können Sie das nicht, ist dieser Umsatz nämlich sehr wohl in Österreich steuerpflichtig! Legen Sie also unbedingt das Certificate of Registration der Rechnung bei!

Tipp: Die Schweiz bietet die Möglichkeit zur Überprüfung der Unternehmereigenschaft von Schweizer Unternehmen auf einem Online-Portal . Diese Überprüfung wird auch von der österreichischen Finanzverwaltung anerkannt.

Ist auf der Rechnung auch ein Hinweis auf den Übergang der Steuerschuld erforderlich?

Ja. Merken Sie daher auf der Rechnung z.B. an: „We use Reverse Charge“. Damit weiß Ihr Kunde, dass er die Rechnung in seinem Land versteuern muss.

Muss ich diese Rechnung in meiner Umsatzsteuervoranmeldung ausweisen?

Nein. Dieser Umsatz ist in Österreich nicht steuerbar und auch nicht steuerpflichtig. In der UVA müssen aber nur steuerbare und steuerpflichtige Umsätze ausgewiesen werden.

Fall 2: Einem österreichischen Unternehmen werden Dienstleistungen von einem Unternehmen im Drittland erbracht

Wenn ein österreichisches Unternehmen Dienstleistungen von einem nicht in Österreich ansässigen Unternehmen bezieht, geht die Umsatzsteuerschuld auf den österreichischen Unternehmer über. Hier macht es keinen Unterschied, ob das ausländische leistende Unternehmen in einem EU-Mitgliedsstaat oder einem Drittstaat ansässig ist.

Muss ich besondere Rechnungsmerkmale berücksichtigen?

In diesem Fall entsteht die Steuerschuld auch unabhängig von einem auf der Rechnung angegebenen Hinweis auf den Übergang der Steuerschuld.

Alle anderen Rechnungsmerkmale müssen aber wie immer erfüllt sein!

Wie wird die Rechnung in der Umsatzsteuervoranmeldung berücksichtigt?

Ja, denn in diesem Fall ist die Rechnung ja in Österreich steuerpflichtig.

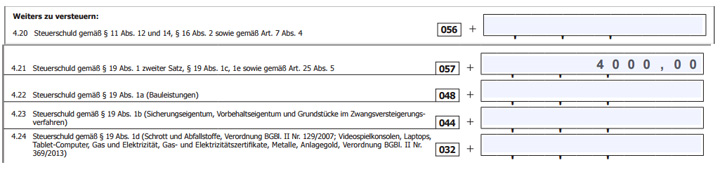

Wo Sie diesen Umsatz in der Umsatzsteuervoranmeldung (UVA) eintragen, sehen Sie in der Abbildung. (Kennziffer 057).

Achtung: Sie tragen hier nur den Steuerbetrag ein, nicht die Bemessungsgrundlage.

Beispiel:

- Rechnungsbetrag (Bemessungsgrundlage): 20.000 €

- Steuerbetrag: 4.000 €

Wenn Sie zum Vorsteuerabzug berechtigt sind, können Sie den Betrag natürlich in der selben UVA geltend machen.

Sie brauchen noch mehr Informationen rund um die Umsatzsteuer bei internationalen Geschäften?

Innergemeinschaftliche Lieferung

Innergemeinschaftlicher Erwerb

Reverse Charge

Überprüfung der UID-Nummer

Umsatzsteuer und UID-Nummer bei Kleinunternehmen

Umsatzsteuervoranmeldung

Die Umsatzsteuer bei Geschäften innerhalb der EU

Quellen:

WKO

Recht herzlichen Dank, Super!