Bei all diesen Kosten handelt es sich um außergewöhnliche Belastungen mit Selbstbehalt. Hier geht es zu den außergewöhnliche Belastungen ohne Selbstbehalt

Mein Tipp: Sammeln Sie alle Belege über die Ausgaben, die unten angeführt sind. Jetzt zum Jahresende lohnt es sich, von Ihrem Steuerberater überprüfen zu lassen, ob Sie die Kosten absetzen können!

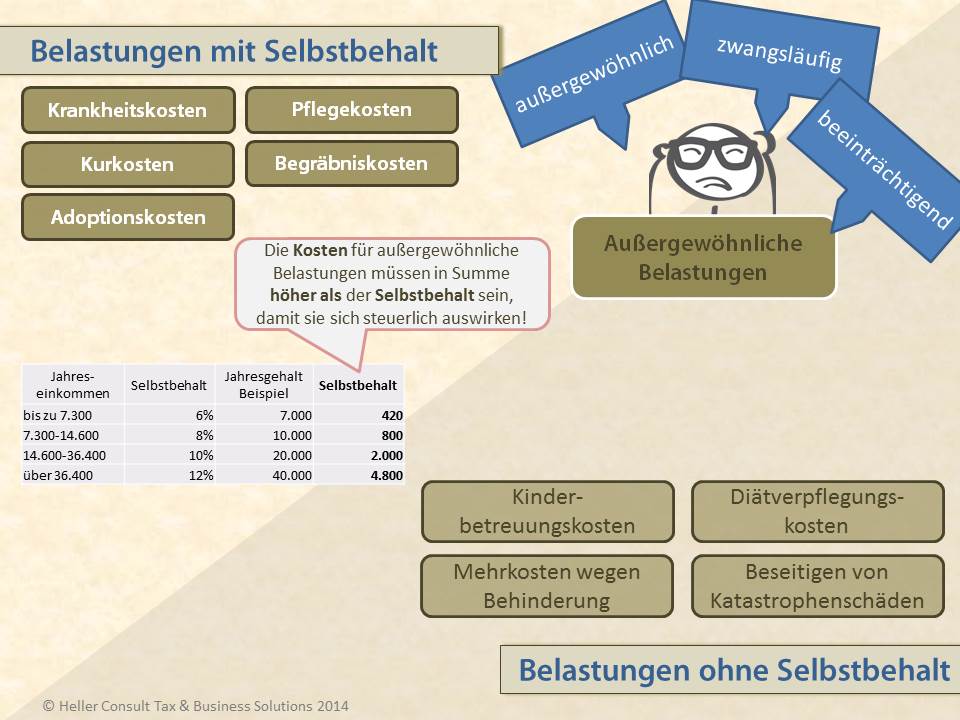

Was ist bei außergewöhnlichen Belastungen mit Selbstbehalt zu beachten?

Diese sind nur dann absetzbar, wenn sie einen einkommensabhängigen Selbstbehalt übersteigen, die Details dazu in der Infografik:

Welche Ausgaben können nun im Detail als außergewöhnliche Belastungen mit Selbstbehalt geltend gemacht werden?

Krankheitskosten

- Arzt- und Krankenhaushonorare

- Kosten für Medikamente – Tipp: Wenn eine ärztliche Verschreibung vorliegt, sind diese in jedem Fall abzugsfähig! Hierunter fallen auch Rezeptgebühren und z.B. homöopathische Präparate

- Behandlungsbeiträge inklusive Akupunktur und Psychotherapie

- Aufwendungen für Heilbehelfe wie z.B. Gehbehelfe, Hörgeräte, etc.

- Kosten für den Zahnersatz bzw. die Zahnbehandlung (z.B. Zahnprothese, Krone, Brücke)

- Kosten für Sehbehelfe (Brille, Kontaktlinsen)

- Entbindungskosten

- Fahrtkosten zum Arzt oder ins Spital (Aufzeichnungen über diese Fahrten müssen z.B. mittels Fahrtenbuch geführt werden)

ACHTUNG: Allfällige Kostenersätze durch die gesetzliche oder freiwillige Kranken- oder Unfallversicherung sind abzuziehen.

Beachten Sie: Wenn Krankheitskosten im Zusammenhang mit einer mindestens 25%igen Behinderung anfallen können diese ohne Berücksichtigung des Selbstbehaltes geltend gemacht werden.

Kostenübernahme für einkommensschwache (Ehe-)Partner und (Ehe-)Partnerinnen

Voraussetzung: Die Krankheitskosten der erkrankten (Ehe-)Partnerin bzw. des erkrankten (Ehe-)Partners derart belasten dessen Einkommen derart, dass das steuerliches Existenzminimum (11.000 Euro) unterschritten wird.

Nur unter dieser Voraussetzung stellen die Krankheitskosten einer erkrankten(Ehe-)partnerin bzw. eines erkranken (Ehe-)Partners eine außergewöhnliche Belastung beim Zahler/bei der Zahlerin dar. Andernfalls sind die Krankheitskosten von der/dem Erkrankten selbst zu tragen.

Diätkosten

Diese Kosten können auf zwei Arten ermittelt werden:

1. Anhand von Belegen zum Nachweis der tatsächlich anfallenden Kosten

2. Mittels Pauschalbeträgen, in Abhängigkeit der Krankheit:

Tipp: wenn eine dieser Erkrankungen zu einer Behinderung von mind. 25% führt ist kein Selbstbehalt zu berücksichtigen!

Kurkosten

Voraussetzung: der Kuraufenthalt ist unmittelbar krankheitsbedingt und erfolgt aus medizinischen Gründen. Der Nachweis erfolgt mittels ärztlicher Verordnung oder durch Kostenübernahme durch den Sozialversicherungsträger.

Es können folgende Aufwendungen geltend gemacht werden:

- Aufenthaltskosten

- Kosten für Kurmittel und medizinische Betreuung

- Fahrtkosten zum und vom Kurort; bei pflegebedürftigen Personen und Kindern auch die Aufwendungen für eine Begleitperson

Von den Aufwendungen abzuziehen sind Kostenersätze und Lebenshaltungskosten in der Höhe von 156,96 Euro monatlich (= 5,23 Euro täglich)

Kosten für ein Alters- oder Pflegeheim oder für die Hausbetreuung

Voraussetzung: Die Kosten für die Unterbringung in einem Pflegeheim entstehen auf Grund von Krankheit, Pflege- oder besonderer Betreuungsbedürftigkeit. Das gilt auch für Pflegestationen in einem privaten Alters- oder Pflegeheim und für die Betreuung im Privathaushalt. Nachweis mittels ärztlichem Gutachten.

Bei Bezug eines Pflegegeldes (ab Stufe 1) kann jedenfalls von einer Pflegebedürftigkeit ausgegangen werden.

Bei einer Betreuung zu Hause sind bei besonderem Pflege- oder Betreuungsbedarf der oder des Behinderten – wie bei einer Heimbetreuung – die damit verbundenen Aufwendungen als außergewöhnliche Belastung abzugsfähig.

Es können alle im Zusammenhang mit der Betreuung und Pflege anfallenden Aufwendungen geltend gemacht werden, z.B.:

- Kosten für das Pflegepersonal

- Pflegehilfsmittel

- Aufwendungen für eine Vermittlungsorganisation

TIPP: Bei Vorliegen einer Behinderung von mindestens 25% vor, werden die Aufwendungen der oder des Pflegebedürftigen ohne Selbstbehalt berücksichtigt. Wird Pflegegeld zuerkannt ist jedenfalls von einem mindestens 25 %igen Grad der Behinderung auszugehen.

Begräbniskosten

Begräbniskosten sind in erster Linie aus dem Nachlass (Aktiva) zu bestreiten. Alle Kosten die nicht durch den Nachlass gedeckt werden, stellen bis max. 5.000 € eine außergewöhnliche Belastung dar.

Abzugsfähig sind:

- Kosten des Grabsteines – sind zusätzlich bis 5.000 € absetzbar!

- Überführungskosten

- Kosten für Blumen und Kränze

- Ortsübliches Totenmahl

- Beileidsdanksagungen

- Nicht absetzbar sind Kosten der Trauerkleidung und der Grabpflege

Kinderbetreuungskosten: Alleinerzieher

Grundsätzlich sind Kinderbetreuungskosten ohne Selbstbehalt bis zu einem Betrag von 2.300 Euro und bis zu einer Altersgrenze von 10 bzw. 16 Jahren absetzbar. AlleinerzieherInnen können auch darüber hinausgehende Kosten geltend machen, allerdings gekürzt um den Selbstbehalt.

Beitragsbild: (C) Rainer Sturm/pixelio.de