2017 nutzten rund 62% der Österreicher und Österreicherinnen das Internet für Online Shopping. 2,1 Mrd. EUR Umsatz wurden erwirtschaftet und ein Viertel dieser Umsätze machte Amazon. Grund genug uns dieses Modell genauer anzusehen und die häufigsten Fragen zu beantworten:

Welche Steuersätze fallen für Artikel an, wenn diese von Amazon.de an Kunden innerhalb der EU verkauft werden?

Für Waren, die auf der Website von Amazon.de angeboten und an Bestimmungsorte innerhalb der Europäischen Union (EU) versandt werden, wird nach den länderspezifischen Gesetzen und variierenden Steuersätzen die Umsatzsteuer berechnet. Die Umsatzsteuer-Höhe richtet sich nach verschiedenen Faktoren: wie Identität des Verkäufers, Beschaffenheit des gekauften Produktes und Zielort, an den das Produkt versandt wird.

Die Preise auf Amazon.de sind in Euro ausgewiesen und verstehen sich einschließlich deutscher Umsatzsteuer. Zu beachten ist, dass der Endpreis vom tatsächlichen Landes-Umsatzsteuersatz abhängig ist, der im Land des zu Beliefernden anfällt. Den Endpreis inklusive der für die bestellten Artikel gültigen Umsatzsteuersätze ist auf der letzten Seite des Bestellformulars zu sehen.

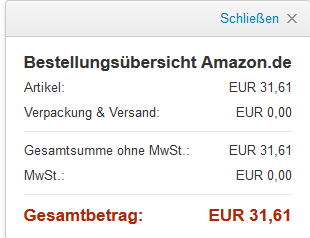

Etwas anderes verhält es sich, wenn der Kunde ein Unternehmen hat und über eine Umsatzsteuer-Identifikationsnummer (UID-Nummer) verfügt.

Etwas anderes verhält es sich, wenn der Kunde ein Unternehmen hat und über eine Umsatzsteuer-Identifikationsnummer (UID-Nummer) verfügt.

Bei Lieferungen innerhalb der EU enthält die Rechnung zwischen zwei Unternehmern (Verkäufer, Käufer) als innergemeinschaftliche Lieferung bzw. innergemeinschaftlicher Erwerb ohne Umsatzsteuer.

Das sieht dann so aus:

Welche Umsatzsteuersätze gelten in der EU?

Umsatzsteuersätze für Artikel, die in die EU versandt werden, hängen von der Art des Artikels und dem Bestimmungsland ab. Hier finden Sie eine Amazon-Tabelle zu den unterschiedlichen Umsatzsteuersätzen in der EU.

Wie werden Bestellungen, die in Länder außerhalb der EU versandt werden, versteuert?

Für Bestellungen, die in Länder außerhalb der EU versandt werden, wird keine europäische Umsatzsteuer berechnet. Allerdings können für diese Bestellungen die jeweiligen länderspezifischen Import- und Exportsteuern und Zölle anfallen. Alle zusätzlichen Kosten für die Zollabfertigung sowie sonstige Zoll- und Importgebühren sind vom Empfänger zu tragen. Für Lieferungen in bestimmte Länder schätzt Amazon.de vorab die Importgebühren und erhebt gegebenenfalls eine entsprechende Vorauszahlung während des Bestellvorgangs. Diese Vorauszahlung verwendet der Transporteur im Namen des Empfängers zur Zahlung der Importgebühren an die entsprechenden Behörden des Bestimmungslandes. Die Höhe der geschätzten Importgebühren befindet sich auf der letzten Seite des Bestellformulars (siehe amazon.de).

Wenn auf der letzten Seite des Bestellformulars keine geschätzten Importgebühren angezeigt werden, sind alle zusätzlichen Kosten für die Zollabfertigung sowie sonstige Einfuhr- und Importgebühren vom Empfänger zu tragen. Amazon hat keinen Einfluss auf diese Gebühren und kann keine Angaben zu deren Höhe machen. Zollbestimmungen variieren sehr stark von Land zu Land.

Welche steuerlichen Regelungen gelten für österreichische Unternehmer, die ein Unternehmerkonto auf Amazon besitzen und Lieferungen aus EU-Ländern über dieses Konto abwickeln?

Bei Importen aus anderen EU-Ländern ist in Österreich ein innergemeinschaftlicher (i.g.) Erwerb zu „versteuern“. Warenlieferungen innerhalb der EU erfolgen ohne Grenzformalitäten. Anstelle der Einfuhrumsatzsteuer, wie bei Lieferungen aus Drittländern, tritt die Besteuerung des i.g. Erwerbes. Diese Umsatzsteuer auf den Erwerb (kurz Erwerbsteuer) ist durch das erwerbende Unternehmen zu berechnen. Dieses kann, wenn der Wareneinkauf betrieblich erfolgt, als Vorsteuer abgezogen werden. Verkürzt ist die Berechnung: Erwerbsteuer minus Vorsteuer = Null.

Sie haben noch weitere Fragen?

Melden Sie sich JETZT für ein kostenloses Erstgespräch bei uns an!

Voraussetzungen für den innergemeinschaftlichen Erwerb

Ein i.g. Erwerb gegen Entgelt liegt vor, wenn folgende Voraussetzungen erfüllt sind:

- Die Ware gelangt von einem Mitgliedstaat in den anderen.

- Der Erwerber ist entweder ein Unternehmer, der den Gegenstand für sein Unternehmen erwirbt (und/oder in der Folge verarbeitet, weiterliefert oder betrieblich einsetzt) oder eine juristische Person, die nicht Unternehmer ist oder nicht für ihr Unternehmen

- Der Lieferer ist Unternehmer. Er liefert gegen Entgelt im Rahmen seines Unternehmens und ist nicht als Kleinunternehmer unecht umsatzsteuerbefreit.

Ort des innergemeinschaftlichen Erwerbes

Wenn alle diese Voraussetzungen vorliegen, hat der Unternehmer in dem Gebiet des Mitgliedstaates, in dem sich der Gegenstand am Ende der Beförderung oder Versendung befindet, einen i.g. Erwerb zu besteuern.

Ausnahme:

Der Erwerber verwendet die Umsatzsteuer-Identifikationsnummer (UID-Nummer) eines anderen Mitgliedstaates. In diesem Fall gilt der Erwerb solange auch im Gebiet dieses Mitgliedsstaates bewirkt, bis der Erwerber nachweist, dass der Erwerb im Bestimmungsland besteuert worden ist.

Was versteht man unter Lieferschwelle?

Wenn der Käufer eine Privatperson ist, dann kann der Lieferant seinen landesspezifischen Umsatzsteuersatz anwenden, z.B. ein Slowene liefert nach Österreich. Das geht so lange, als der Lieferant nicht die Lieferschwelle überschreitet (in Österreich beträgt diese wie in vielen EU-Ländern 35.000 EUR, in Deutschland 100.000 EUR).

Überschreitet der Lieferant jedoch die jeweilige Lieferschwelle, so kommt die Versandhandelsregelung zur Anwendung. Der Lieferort verlagert sich an jenen Ort, wo die Beförderung oder Versendung endet (also in den Bestimmungsmitgliedstaat, in dem konkreten Fall: von Slowenien nach Österreich).

Quellen: https://www.amazon.de/gp/help/customer/display.html?nodeId=201895820 & https://www.wko.at/service/steuern/Der_innergemeinschaftliche_Erwerb.html

Noch Fragen?

Gerne gehen wir diese mit Ihnen in einem persönlichen Gespräch durch. Dabei stellen Sie mit uns die verschiedenen Szenarien zusammen, um aus einem Bouquet an Varianten die für Sie Beste zu wählen. Gerne können Sie zu einem kostenlosen Erstgespräch bei uns vorbeischauen.