Wen betrifft das?

Alle jene, für die zwei oder mehrere Krankenversicherungen für die medizinische Leistungserbringung zuständig sind. In Betracht kommen dabei die Krankenversicherungen nach:

- dem Beamten-Kranken-Unfallversicherungsgesetz (B-KUVG)

- dem Allgemeinen Sozialversicherungsgesetz (ASVG)

- dem Gewerblichen Sozialversicherungsgesetz (GSVG) und

- dem Bäuerlichen Sozialversicherungsgesetz (BSVG)

Häufige Beispiele:

- eine selbständig Erwerbstätige (GSVG) steht zugleich in einem Dienstverhältnis (ASVG)

- ein Landwirt (BSVG) ist auch als Lehrer (BKUVG) tätig oder betreibt nebenbei ein Gewerbe (GSVG)

- ….

Theoretisch könnte eine vielfach-Versicherung in allen Krankenversicherungen vorliegen.

Warum gibt es eine Mehrfachversicherung?

Die Antwort: Beitragsgerechtigkeit. Bis 2000 gab es eine Rangordnung der Krankenversicherungen, die der obigen Auflistung entspricht. Demnach waren nur Beiträge in der „vorrangigen“ Krankenversicherung zu bezahlen. Wer also hohe Einkünfte aus einer Tätigkeit hatte, die eine „nachrangige“ Krankenversicherung begründete, hatte Glück – denn diese Einkünfte blieben beitragsfrei.

Seit dem Jahr 2000 sind Beiträge an jede der beteiligten Krankenversicherungen zu leisten. Die Jahreshöchstbeitragsgrundlage für die Berechnung der Krankenversicherungsbeiträge beträgt dabei für das Jahr 2015 € 65.100. Diese wird errechnet, in dem alle Einkünfte zusammengerechnet werden, also z.B. nichtselbständige Einkünfte und Einkünfte aus Gewerbebetrieb.

Was passiert, wenn ich unterschiedliche Einkünfte habe und daher bei mehreren Krankenversicherungen beitragspflichtig bin?

So lange Sie die Jahreshöchstbeitragsgrundlage (€ 65.100) nicht erreichen, müssen Sie sich keine Sorgen darüber machen, dass Sie doppelt Beiträge zahlen. Denn bis zu dieser Höchstbeitragsgrundlage sind alle Einkünfte beitragspflichtig.

Am Beispiel eines Angestellten mit gewerblicher Tätigkeit: Hier werden die Versicherungsbeiträge von der ASVG verrechnet und automatisch abgezogen. Die GSVG Beiträge werden auf Basis der letzten der SVA vorliegenden ESt-Erklärung vorgeschrieben.

Wenn Ihre Einkünfte in Summe über der Jahreshöchstbeitragsgrundlage liegen

In diesem Fall haben Sie die Möglichkeit zur Differenzvorschreibung, die Sie aktiv beantragen müssen (wie das geht lesen Sie weiter unten). Diese ist nötig, weil die Versicherungen untereinander nicht kommunizieren. In Bezug auf das Beispiel heißt das: die SVA weiß nicht, dass Sie auch bei der ASVG beitragspflichtig sind und verrechnet anhand der ESt-Erklärung.

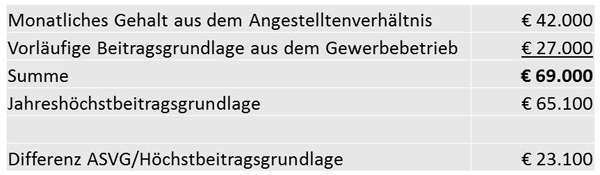

Dazu wieder das Beispiel:

Vorrangig ist in diesem Fall die ASVG, diese wird voll verrechnen. Wenn Sie keine Differenzvorschreibung beantragen, wird die SVA aufgrund der vorläufigen Beitragsgrundlage (ergibt sich aus Ihrem letzten ESt-Steuerbescheid) Vorschreibungen berechnen. Sie würden dann Beiträge über die Jahreshöchstbeitragsgrundlage hinaus bezahlen – für die Beitragsgrundlage von 69.000 €.

Wenn Sie bei der SVA eine Differenzvorschreibung beantragen, dann werden die Vorschreibungen lediglich von der Differenz zwischen der Jahreshöchstbeitragsgrundlage und der ASVG-Grundlage abgeleitet.

Im Beispiel also: € 65.100 – € 42.000 = € 23.100

Die Differenzvorschreibung wird nach Vorliegen der endgültigen Beitragsgrundlagen überprüft und angepasst, sodass es zu Rückzahlungen oder Nachforderungen kommen kann.

Wie wird die Differenzvorschreibung beantragt?

Dafür reicht eine formlose E-Mail die SVA (z.B. in Wien erreichbar unter der E-Mail Adresse: vs.w@svagw.at) mit folgenden Nachweisen:

- Lohn- bzw. Gehaltszettel

- Prognose für die Einkünfte aus Gewerbebetrieb

Achtung: Wie immer gibt es zahlreiche Ausnahmen und Sonderfälle. Wir beraten Sie gerne!