Aus aktuellem (Hypo-)Anlass:

Die Hypo ist wiedermal in aller Munde, nachdem Gläubiger das Rückkaufangebot der Hypo-Nachfolgegesellschaft Heta nicht angenommen haben. Im Hypo Ausschuss gab es von Wolfgang Kulterer die Aussage, dass “im Nachhinein als “Problem” [sic], dass die Bank in den 2000er-Jahren enorm gewachsen ist, das IKS aber damit nicht Schritt gehalten habe.” Das was hat nicht Schritt gehalten? Das IKS! Dazu habe ich in unserem nachstehenden Blogbeitrag aus meiner Master-Thesis Kiste zu ” Wirtschaftsforensik – die Methode für den Nachweis und die Prävention von Wirtschaftskriminalität in Unternehmen” ein paar Dinge über das Thema IKS rausgekramt.

Was ist denn dieses IKS?

Seit dem 1. Juli 1998 ist die Einführung und die Instandhaltung eines internen Kontrollsystems (IKS) gesetzlich verpflichtend. (GmbH-Gesetz § 22, Abs. 1) Das IKS ist das System zur Überwachung eines Unternehmens.

Durch die Einhaltung von Richtlinien und Regeln soll es Schäden durch interne oder externe Malversationen vermeiden. Das IKS beinhaltet die von der Unternehmensführung festgelegten Grundsätze, Maßnahmen und Vorgänge, die einen ordnungsgemäßen Ablauf des betrieblichen Geschehens sicherstellen sollen. Das IKS dient einem Unternehmen somit als Führungsinstrument. (vgl. Marten/Quick/Ruhnke, 2003)

Das IKS ist in die Geschäftsprozesse integriert und wird in allen Ebenen des Unternehmens ausgeführt. Somit ist das IKS ein wesentlicher Bestandteil des Risikomanagements im Unternehmen, denn es dient dazu, die Einhaltung der unternehmerischen Ziele zu gewährleisten. (vgl. Marten/Quick/Ruhnke)

Das Ziel des IKS ist – wie der Name sagt – Kontrolle im Unternehmen. Es wird eine Soll-Vorgabe erstellt, die dann mit dem Ist-Zustand verglichen wird. Das IKS dient der Erstellung genauer aussagekräftiger und zeitnaher Aufzeichnungen zu folgenden Zwecken:

- Vermögenssicherung: Sicherung und Schutz des vorhandenen Vermögens vor Verlusten und Schädigung.

- Wirtschaftlichkeit: Regelmäßige Prüfung der Wirtschaftlichkeit aller Abläufe und Sicherung der Wirksamkeit der Geschäftsführung.

- Ordnungsmäßigkeit: Vollständigkeit und Richtigkeit der internen und externen Rechnungslegung sowie die Einhaltung der Geschäftspolitik und der rechtlichen Vorschriften.

- Fehlervermeidung: Verhinderung der Fehlerentstehung in der Buchführung sowie Korrektur von möglichen bestehenden Fehlern. (vgl. Marten/Quick/Ruhnke 2003)

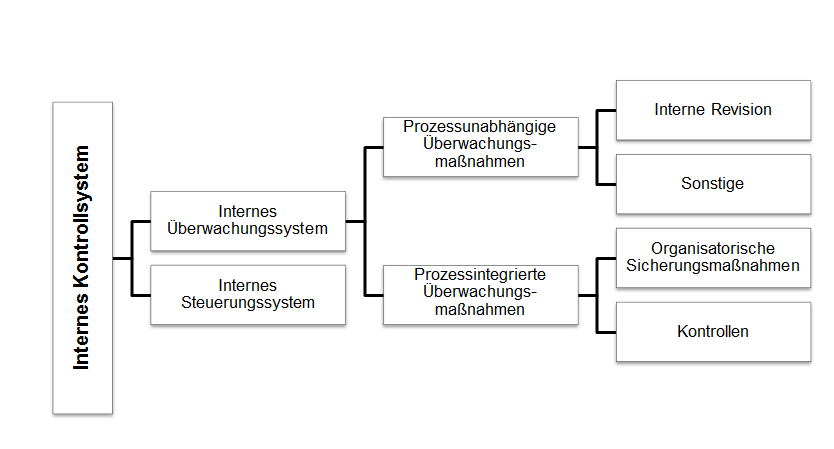

Aufbau des IKS

Abb.: Gliederung des IKS

Quelle: in Anlehnung an Marten/Quick/Ruhnke, 2003, S.257

Das IKS gliedert sich in zwei Regelungsbereiche. Einerseits dient das Interne Steuerungssystem dazu, Unternehmensaktivitäten zu regeln, andererseits dient das Interne Überwachungssystem der Einhaltung dieser Regelungen. (vgl. Abb.: Gliederung des IKS)

Im Internen Überwachungssystem wird zwischen prozessintegrierten und prozessunabhängigen Überwachungsmaßnahmen unterschieden.

Prozessintegrierte Überwachungsmaßnehmen umfassen organisatorische Sicherungsmaßnahmen. Darunter fallen Gewalten- und Kompetenzen-Trennung (z.B.: Sollte jemand, der in der Buchhaltung tätig ist, nicht auch im Zahlungsverkehr tätig sein.)

Kontrollen: in Richtung Vier-Augen-Prinzip oder getrennte Aufbewahrung von TAN-Codes, Passwörtern und Verfügernummern.

Die prozessunabhängigen Überwachungsmaßnahmen schließen die interne Revision mit ein. Unter den Punkt Sonstige fallen Limits und Beschränkungen, dass die Ausgaben des Geschäftsführers in bestimmten Fällen eine im IKS festgelegte Summe nicht überschreiten. (vgl. Marten/Quick/Ruhnke 2003, S. 256)

Instrumente des IKS

Die Instrumente, mit denen das IKS verwirklicht werden kann, sind unter anderem:

- Organisationsplan: Darstellung der Unternehmensstrukturen, der Aufgabenverteilung und der geschäftlichen Abläufe

- Weisungen: Dienstanweisung, Arbeitsanleitung von Geschäftsprozessen oder Checklisten zur Vollständigkeitskontrolle der Lager

- Kontenpläne und computergestützte Buchführungssysteme

- Datenverarbeitung durch Überwachung der Lagerumschlagshäufigkeit, des Energieverbrauchs oder der Telefonkosten

(vgl. Marten/Quick/Ruhnke 2003)

Da jedes Unternehmen verschiedene Ausgangsgrundlagen hat und unterschiedliche Ziele verfolgt, können die Erwartungen an ein IKS nicht für alle Unternehmen gleich sein. Trotzdem können einige Anforderungen an ein IKS allgemein gültig formuliert werden

Mit Hilfe der Erstellung einer Risiken-Liste der Unternehmensbereiche sowie einer Hypothesenbildung zu den Gründen von Schadenseintritten kann ein Kontroll- und Maßnahmenkatalog gestaltet werden. Wenn die vorgegebenen Kontrollen pflichtgemäß durchgeführt und überwacht werden und eine entsprechende Dokumentation stattfindet, sodass die Durchführung dieser Kontrollen nachvollziehbar ist, kann man von einem wirkungsvollen IKS sprechen. (vgl. Klinger/Klinger, 1998)

„Ein gut strukturiertes Internes Kontrollsystem (IKS) ist eine Grundlage für jede moderne, effiziente und effektive Organisation und stellt daher ein absolutes Erfordernis dar.“ (Fellmann, 2010, S. 163)

Quellen und Literaturempfehlungen

- Marten/Quick/Ruhnke (2003): Wirtschaftsprüfung: Grundlagen des betriebswirtschaftlichen Prüfungswesens nach nationalen und internationalen Normen

- Fellmann (2010): Die “automatische” Korruption

- Klinger/Klinger (1998): ABC der Gestaltung und Prüfung des Internen Kontrollsystems (IKS) im Unternehmen